Con l’avvio da questa mattina delle prenotazioni del nuovo Ecobonus, finalmente disponibile, ci si aspetta un’inversione di tendenza soprattutto per le auto a bassa o nulla emissione locale. Fortemente attrattiva la fascia di incentivazione

0-20 g/Km di CO2, quasi in esaurimento nel giro di poche ore. Per le elezioni europee la priorità è la definizione di un piano di politica industriale che metta al centro la competitività delle imprese.

Torino, 3 giugno 2024 – A maggio 2024, il mercato italiano dell’auto totalizza 139.581 immatricolazioni (-6,6%)[1] contro le 149.482 registrate a maggio 2023.

Nei primi cinque mesi del 2024 i volumi complessivi si attestano a 726.311 unità, con una crescita del 3,4% rispetto a gennaio-maggio 2023.

Dopo il recupero di aprile (+7,5%), a maggio 2024 il mercato auto italiano registra una flessione (-6,6%), la seconda dell’anno in corso. I volumi totalizzati nel mese restano quindi ben al di sotto dei livelli pre-pandemia (-29,5% rispetto a maggio 2019). Nei primi 5 mesi dell’anno il progresso è di solo il 3,4%.

Dopo la pubblicazione in Gazzetta Ufficiale, lo scorso 25 maggio, dell’atteso DPCM riguardante la rimodulazione degli incentivi per l’acquisto di veicoli a zero e a basse emissioni locali, si sono aperte stamattina le prenotazioni online per i relativi contributi. Ci aspettiamo quindi che nei prossimi mesi si possa invertire il trend delle immatricolazioni di vetture ricaricabili, in flessione dallo scorso gennaio, sostenendo la domanda di tecnologie green e al contempo i ritmi di rinnovo del parco circolante, anche grazie anche all’estensione della misura a tutte le persone giuridiche (con l’eccezione dei concessionari).

Infine, con l’approssimarsi delle elezioni europee, ricordiamo che la priorità del settore automotive in Italia e in UE è la definizione di un piano di politica industriale che metta al centro la competitività delle imprese e le supporti in maniera efficace nell’affrontare le sfide tecnologiche e regolamentari del presente e del prossimo futuro”.

Roberto Vavassori, Presidente di ANFIA

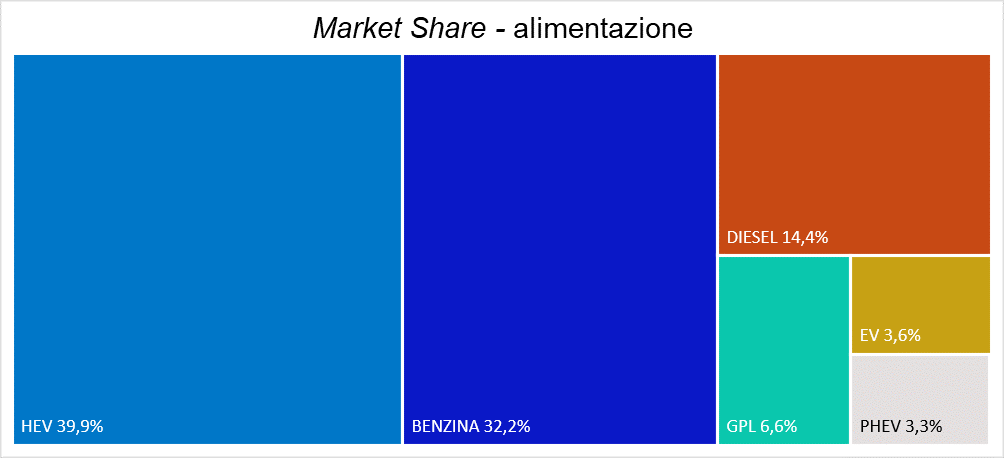

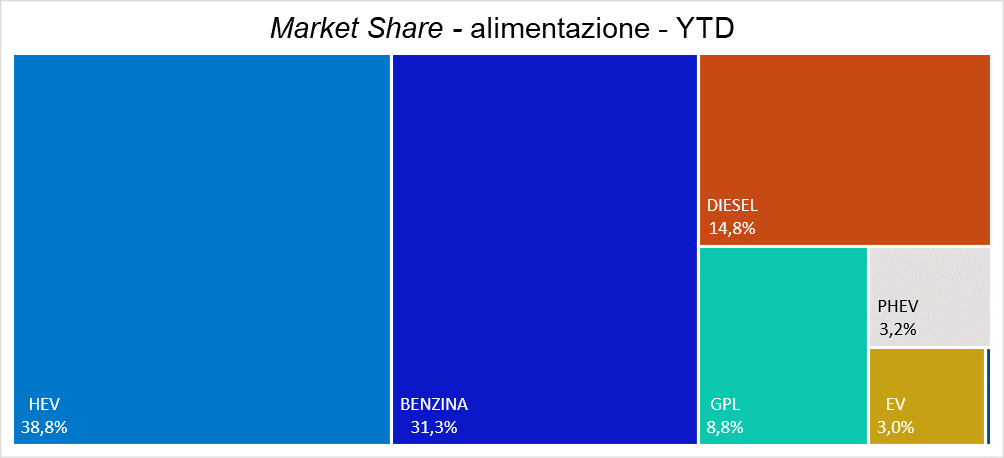

Analizzando nel dettaglio le immatricolazioni per alimentazione[2], le autovetture a benzina vedono il mercato di maggio in aumento del 4,1%, con quota di penetrazione del 32,2%, mentre le diesel calano del 30,5% con quota del 14,4%. Nel cumulato dei primi cinque mesi del 2024, le immatricolazioni di auto a benzina aumentano del 15,4% e quelle delle auto diesel calano del 20,9%, rispettivamente con quote di mercato del 31,3% e del 14,8%.

Le auto ad alimentazione alternativa rappresentano, nel solo mese di maggio, il 53,4% del mercato, con volumi in calo del 3,6% rispetto a quelli di maggio 2023; nel cumulato, crescono del 5,9%, con una quota del 53,9%. Tra queste, le autovetture elettrificate rappresentano il 46,8% del mercato di maggio e il 45% del cumulato, in aumento dell’1,1% nel mese e del 6,5% nei cinque mesi.

Nel dettaglio, le ibride non ricaricabili incrementano del 7,4% nel mese con una quota del 39,9%; nel cumulato crescono del 13,3%, con una quota del 38,8%.

Le immatricolazioni di autovetture ricaricabili (BEV e PHEV) calano del 24,6% a maggio e rappresentano il 6,9% del mercato del mese (a maggio 2023 erano l’8,6%); nel cumulato calano del 22,5% e hanno una quota del 6,2% (in calo di 2,1 punti percentuali rispetto al cumulato dei primi cinque mesi del 2023).

Le auto elettriche (BEV) hanno una quota del 3,6% nel mese e del 3% nel cumulato; le vendite calano del 18,3% a maggio e sono in calo del 18,7% nel cumulato. Le ibride plug-in (PHEV) calano del 30,5% a maggio e del 25,7% nei cinque mesi, rappresentando il 3,3% delle immatricolazioni del singolo mese e il 3,2% del totale da inizio anno.

Infine, le autovetture a gas rappresentano il 6,6% dell’immatricolato di maggio, quasi interamente composto da autovetture Gpl (-27,4% nel mese). Marginale la quota delle autovetture a metano, che nel mese calano del 14%. Nel cumulato, le alimentate a metano aumentano del 23,7% e le GPL del 2,7%; insieme, nei cinque mesi, le due alimentazioni costituiscono il 9% del mercato (di cui solo lo 0,2% è a metano).

Nel cumulato dei cinque mesi, Fiat Panda, Lancia Ypsilon e Fiat 500 ibride occupano, rispettivamente, la prima, seconda e settima posizione tra le autovetture mild/full hybrid. Tra le PHEV, Jeep Compass risulta al decimo posto nei cinque mesi. Tra le elettriche, Jeep Avenger risulta il terzo modello più venduto dopo Tesla Model Y e Model 3, seguito da Fiat 500 al settimo posto.

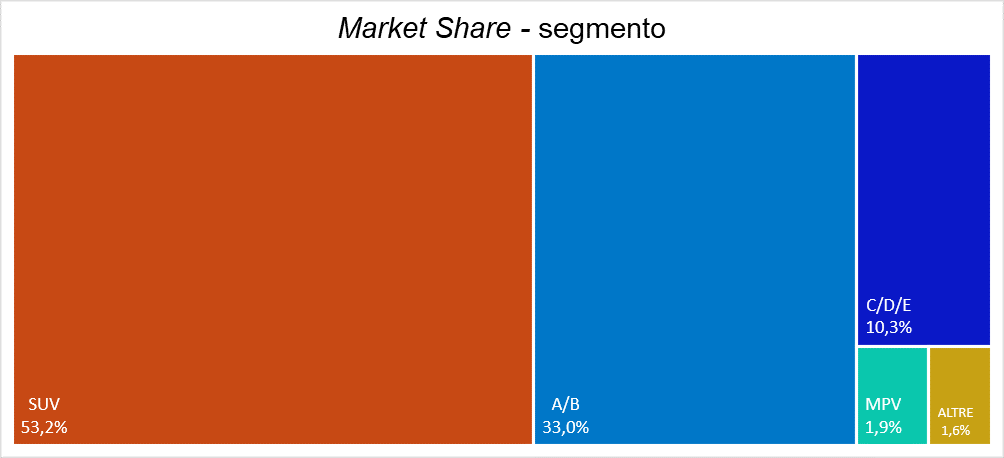

In riferimento al mercato per segmenti, nel mese di maggio le autovetture utilitarie e superutilitarie rappresentano il 33% del mercato, con volumi in aumento dello 0,7% rispetto a quelli di maggio 2023.

Le auto dei segmenti medi hanno una quota del 10,3% a maggio, con un mercato in calo del 21,3% rispetto allo stesso mese del 2023.

I SUV hanno una quota di mercato pari al 53,2%, in calo del 9,5%. Nel dettaglio, i SUV piccoli rappresentano il 10,4% del mercato del mese (+10,3% rispetto a maggio 2023), i SUV compatti il 28,3% (-17,2%) e i SUV medi il 9,5% (-11,7%), mentre le vendite di SUV grandi sono il 5% del totale (+12,6%). Il 23% dei SUV venduti nel mese di maggio è di un brand del Gruppo Stellantis.

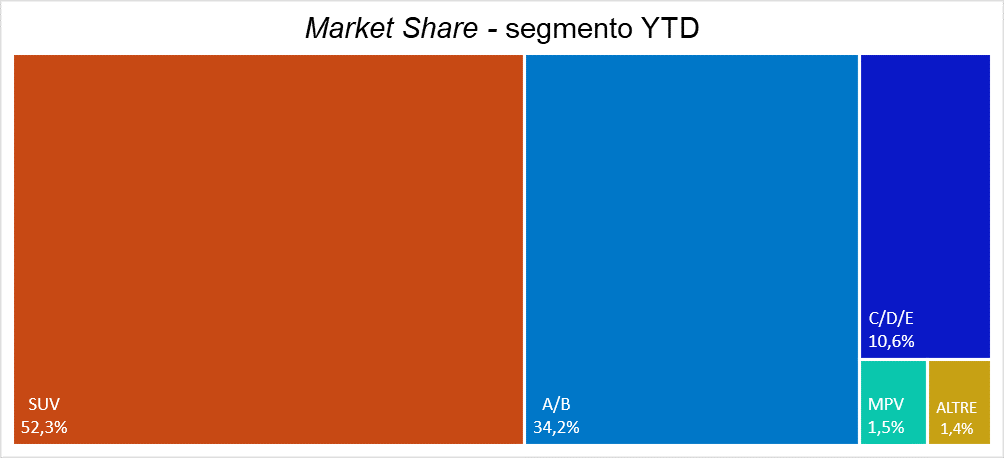

Nei primi cinque mesi del 2024, utilitarie e superutilitarie hanno una quota del 34,2% (+12,2% rispetto ai primi cinque mesi del 2023). Il modello più venduto della categoria rimane Fiat Panda. Del gruppo Stellantis si trovano nella top ten del cumulato anche Citroen C3 al terzo posto, Lancia Ypsilon al quarto, Peugeot 208 al sesto, Fiat 500 all’ottavo, e, infine, Opel Corsa al nono.

Le autovetture medie (segmenti C, D ed E) hanno una quota del 10,6% (-4,4%) nel cumulato. In classifica al decimo posto è Fiat Tipo a rappresentare il Gruppo Stellantis.

I SUV, in calo dell’1,5%, detengono una quota del 52,3% nel cumulato. Continua l’ottima performance di Jeep Avenger, prima nella top ten dei SUV piccoli con circa 17.000 unità immatricolate da inizio anno. Stellantis è presente nella top ten anche con Citroen C3 Aircross al quarto posto e Opel Mokka al sesto. In classifica, al decimo posto, anche DR 3.0.

Tra i SUV compatti, Peugeot 2008 è la quinta auto più venduta del segmento nei cinque mesi e Fiat 500x è la settima, seguita dalla Jeep Renegade al decimo posto.

Alfa Romeo Tonale, tra i SUV medi, chiude i cinque mesi al secondo posto, dietro a Kia Sportage. Presente nella classifica del cumulato anche Alfa Romeo Stelvio, al nono posto, e Peugeot 5008, al decimo.

Infine, sempre più marginale la quota di Monovolumi e Multispazio (1,5% nel cumulato, in crescita del 28%).

Secondo l’indagine ISTAT, a maggio si stima un aumento dell’indice del clima di fiducia dei consumatori (base 2010=100), che passa da 95,2 a 96,4, e una diminuzione dell’indice composito del clima di fiducia delle imprese (Iesi), che scende da 95,8 a 95,1.

In riferimento al clima di fiducia dei consumatori, l’indice relativo all’opportunità attuale all’acquisto di beni durevoli, tra cui l’automobile, risulta in crescita rispetto ad aprile (da -77,4 a -73,2).

Secondo le stime preliminari ISTAT, a maggio l’indice nazionale dei prezzi al consumo registra un aumento dello 0,2% su base mensile e dello 0,8% su base annua (come nel mese precedente). La stabilità dell’inflazione sottende andamenti contrapposti di diversi aggregati di spesa: in rallentamento risultano i prezzi dei Beni alimentari lavorati, dei Servizi relativi ai trasporti (da +2,7% a +2,4%) e dei Servizi relativi all’abitazione; per contro, si attenua la flessione dei prezzi degli Energetici non regolamentati (da -13,9% a -13,5%) e regolamentati (da -1,3% a una variazione tendenziale nulla) e accelerano lievemente quelli dei Beni alimentari non lavorati.

Nell’ambito degli Energetici non regolamentati, pesa l’evoluzione dei prezzi del Gasolio per riscaldamento (da +1,8% a +4,4%), del Gasolio per mezzi di trasporto (da +2,4% a +4,9%; -2,5% sul mese) e della Benzina (da +1,8% a +3,8%; -0,6% rispetto al mese precedente). Resta stabile, invece, il tasso tendenziale di crescita dei prezzi dell’Energia elettrica mercato libero (a -31,2%) mentre si accentua la flessione di quelli del Gas di città e gas naturale mercato libero (da -33,1% a -35,9%).

Il Gruppo Stellantis, nel complesso, totalizza nel mese 42.509 immatricolazioni (-14,2%), con una quota di mercato del 30,5%.

Nei primi cinque mesi dell’anno, le immatricolazioni complessive ammontano a 236.271 unità (-0,6%), con una quota di mercato del 32,5%.

Sono cinque i modelli del Gruppo Stellantis nella top ten di maggio, con Fiat Panda stabile in testa alla classifica (8.655 unità), seguita, al secondo posto, da Citroen C3 (3.947), che recupera due posizioni rispetto alla classifica del mese precedente, e, al terzo, da Lancia Ypsilon (3.824). Al quarto posto si colloca Jeep Avenger (3.755), che sale di sei posizioni, seguita, al decimo, da Opel Corsa (2.577).

Il mercato di DR Automobiles, coi suoi marchi DR, EVO, Sportequipe e ICH-X, registra un calo del 31,4% nel mese e del 21,8% nel cumulato. Il Costruttore molisano costituisce l’1,8% del mercato di maggio e l’1,5% nei primi cinque mesi del 2024.

Per finire, il mercato dell’usato totalizza 482.765 trasferimenti di proprietà al lordo delle minivolture a concessionari a maggio 2024, il 7,7% in più rispetto a maggio 2023. Nei primi cinque mesi del 2024, i trasferimenti di proprietà sono 2.346.354, in crescita dell’11% rispetto allo stesso periodo del 2023.

[1] Secondo i dati pubblicati oggi dal Ministero delle Infrastrutture e dei Trasporti

[2] Dati provvisori