Il nuovo piano incentivi presentato stamattina al Tavolo Sviluppo Automotive sosterrà la domanda nei prossimi mesi. Aumento degli importi unitari per l’acquisto delle auto elettriche, progressività del bonus in funzione della classe Euro del veicolo rottamato ed estensione degli incentivi a tutte le persone giuridiche eccetto i concessionari sono misure chiave per la decarbonizzazione e il rinnovo del parco circolante. Necessaria un’applicazione tempestiva per rendere effettive le misure approvate.

Torino, 1° febbraio 2024 – A gennaio 2024, il mercato italiano dell’auto totalizza 141.946 immatricolazioni (+10,6%)[1] contro le 128.329 registrate a gennaio 2023.

“Il mercato auto italiano apre il 2024 in crescita (+10,6%) – afferma Roberto Vavassori, Presidente di ANFIA – anche grazie ad un giorno lavorativo in più rispetto a gennaio 2023 (22 giorni contro 21), dopo il rallentamento del trend positivo registrato lo scorso dicembre (+5,9%).

Siamo fiduciosi che il nuovo piano incentivi presentato questa mattina in occasione dell’incontro plenario del Tavolo Sviluppo Automotive, nei prossimi mesi possa sostenere la domanda, contribuendo al raggiungimento di un livello fisiologico delle immatricolazioni nel 2024. Bene per l’aumento degli importi unitari per l’acquisto delle auto elettriche, per la progressività del bonus in funzione della classe Euro del veicolo rottamato e per l’estensione degli incentivi a tutte le persone giuridiche con l’eccezione dei concessionari – misure fondamentali nella direzione della graduale decarbonizzazione e del rinnovo del parco circolante.

Auspichiamo che sia rapido l’iter di pubblicazione del DPCM che disciplinerà il nuovo schema di incentivazione, così da rendere presto effettive le misure.

Parallelamente alle azioni sulla domanda, prosegue il lavoro dei cinque sotto-tavoli dedicati alle misure per la filiera in ambito produzione, efficientamento produttivo, ricerca e sviluppo, formazione e occupazione, transizione della componentistica, con l’obiettivo di costruire in Italia 1 milione di veicoli e i loro componenti”.

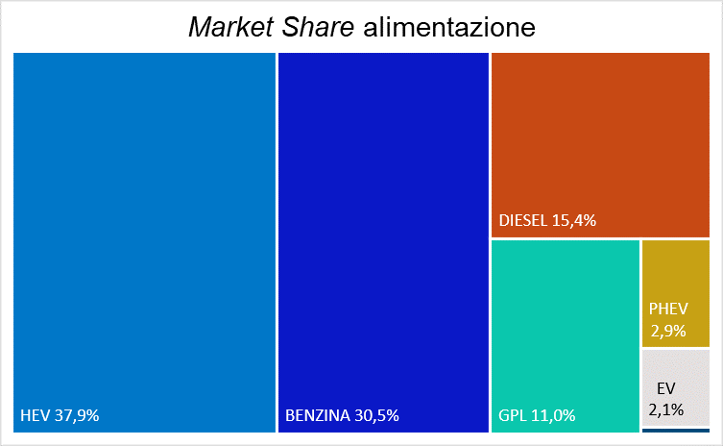

Analizzando nel dettaglio le immatricolazioni per alimentazione[2], le autovetture a benzina vedono il mercato di gennaio in aumento del 26,7%, con quota di mercato al 30,5%; mentre le diesel calano dell’8,7% con quota al 15,4%.

Le auto ad alimentazione alternativa rappresentano, nel solo mese di gennaio, il 54% del mercato, con volumi in crescita del 9,4% rispetto a quelli di gennaio 2023. Tra queste, le autovetture elettrificate (BEV e vetture ibride di tutti i tipi) rappresentano il 42,9% del mercato di gennaio, in aumento del 7,6%.

Le ibride mild e full crescono del 14,2%, con una quota del 37,9%. Le immatricolazioni di autovetture ricaricabili (BEV+PHEV) calano del 25,3% a gennaio e rappresentano il 5% del mercato del mese (in calo di 2,4 punti percentuali rispetto allo stesso mese del 2023): nel dettaglio, le auto elettriche hanno una quota del 2,1% e le vendite calano dell’11,1%. Calano anche le ibride plug-in (-33,1%), che rappresentano il 2,9% delle immatricolazioni del primo mese del nuovo anno.

Infine, le autovetture a gas rappresentano l’11,1% dell’immatricolato di gennaio, quasi interamente composto da autovetture Gpl (in incremento: +17,5% nel mese). Le autovetture a metano, che nel mese diminuiscono del 22,4%, non raggiungono lo 0,2%.

Nel primo mese dell’anno, Fiat Panda, Lancia Ypsilon e Fiat 500 ibride occupano rispettivamente la prima, terza e sesta posizione tra le autovetture mild/full hybrid. Tra le PHEV, Jeep Compass è il nono modello più venduto, mentre tra le elettriche Jeep Avenger è prima in classifica, seguita da Fiat 500, in terza posizione, e da Peugeot 208 in sesta.

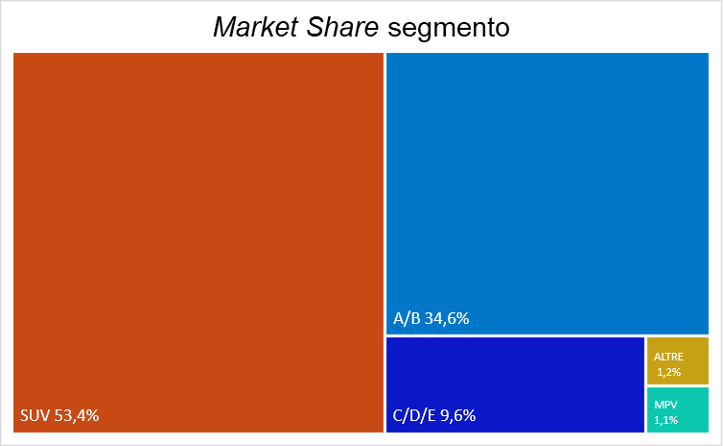

In riferimento al mercato per segmenti, nel mese di gennaio 2024 le autovetture utilitarie e superutilitarie rappresentano il 34,6% del mercato, con volumi in aumento dell’11,9% rispetto a quelli di gennaio 2023; le auto dei segmenti medi hanno una quota del 9,6% nel mese, con un mercato in aumento dell’11,2%; i SUV hanno una quota di mercato pari al 53,4%, in aumento del 9,4%. Nel dettaglio, i SUV piccoli rappresentano il 10,5% del mercato (+40,4% rispetto a gennaio 2023), i SUV compatti il 30,3% (+3,4%),

i SUV medi l’8,4% (+3,3%), mentre le vendite di SUV grandi sono il 4,3% del totale (+7,6%). Il 26,5% dei SUV venduti nel mese di gennaio è di un brand del Gruppo Stellantis.

Per quanto riguarda questi ultimi, nella Top Ten mensile dei “SUV piccoli” troviamo Jeep Avenger al primo posto, Opel Mokka al terzo e Citroen C3 Aircross al quarto. Considerando DR, la 3.0 si trova al nono posto.

Tra i SUV compatti, Peugeot 2008, Fiat 500x e Jeep Compass si trovano rispettivamente al secondo, ottavo e decimo posto, mentre tra i medi sono presenti Alfa Romeo Tonale al secondo e DS 7 al decimo.

Sempre più marginale la quota di Monovolumi e Multispazio (1,1%, in calo dell’11,1%).

Secondo l’indagine ISTAT, a dicembre 2023 si stima un aumento sia dell’indice del clima di fiducia dei consumatori (base 2010=100), che passa da 103,6 a 106,7, sia dell’indice composito del clima di fiducia delle imprese (Iesi), da 103,5 a 107,2.

In riferimento al clima di fiducia dei consumatori, l’indice relativo all’opportunità attuale all’acquisto di beni durevoli, tra cui l’automobile, risulta in crescita rispetto a novembre (da -79,2 a -72,6).

Secondo le stime preliminari ISTAT, a gennaio l’indice nazionale dei prezzi al consumo registra un aumento dello 0,3% su base mensile e dello 0,8% su base annua (da +0,6% del mese precedente). L’accelerazione su base tendenziale dell’inflazione è dovuta all’aumento dei prezzi dei Servizi relativi ai trasporti (da +3,7% a +4,3%) e dei Beni alimentari non lavorati (da +7,0% a +7,5%) e alla diminuzione della flessione dei prezzi dei Beni energetici regolamentati (da -41,6% a -21,4%).

Nell’ambito degli Energetici non regolamentati, la dinamica tendenziale dei prezzi si attesta al -21,2% (da -21,1% di dicembre; +0,3% il congiunturale). Questo andamento riflette l’evoluzione dei prezzi dell’Energia elettrica mercato libero (da -50,7% a

-45,1%), quelli del Gas di città e gas naturale mercato libero (da -41,3% a -39,5%) e quelli del Gasolio per riscaldamento (da -6,2% a -5,0%). Al contrario, decelerano i prezzi della Benzina (da +5% a -1,2%; -0,4% il congiunturale) e ampliano la flessione quelli del Gasolio per mezzi di trasporto (da -0,5% a -5,9%; -1% su base mensile) e quelli degli Altri carburanti (da -14,4% a -15,2%; -0,6% sul mese).

Il Gruppo Stellantis, nel complesso, totalizza nel mese 49.409 immatricolazioni

(+12,8%), con una quota di mercato del 34,8% (era 34,1% a gennaio 2023).

Sono sei i modelli del Gruppo Stellantis nella top ten di gennaio, con Fiat Panda stabile in testa alla classifica (11.077 unità) seguita, al terzo posto, da Citroen C3 (4.541), che recupera una posizione rispetto alla classifica di dicembre, e, al quarto, da Jeep Avenger (4.389). Al quinto posto, si colloca Lancia Ypsilon (3.910), seguita, al sesto, da Peugeot 2008 (3.192), che sale di due posizioni, e, al nono, da Peugeot 208 (3.045).

Il mercato di DR Automobiles, con i suoi marchi DR, EVO, Sportequipe e Icks, registra un incremento dell’83,1% nel mese e sale al 2,1% del mercato.

Per finire, il mercato dell’usato totalizza 459.360 trasferimenti di proprietà al lordo delle minivolture a concessionari a gennaio 2024, il 17,1% in più rispetto a gennaio 2023.

[1] Secondo i dati pubblicati oggi dal Ministero delle Infrastrutture e dei Trasporti

[2] Dati provvisori