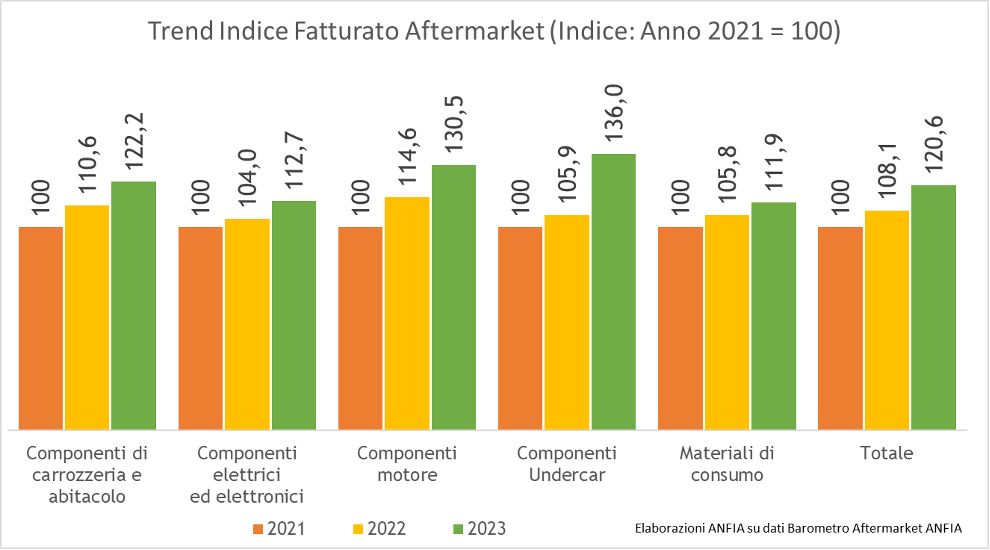

Variazione positiva per tutte e cinque le famiglie prodotto del Barometro Aftermarket ANFIA anche grazie alla dinamica inflattiva

Torino, 16 febbraio 2024 – Secondo i dati del Barometro Aftermarket – rilevazione statistica interna al Gruppo Componenti ANFIA che fornisce un trend indicativo dell'andamento del mercato dei ricambi automotive su base mensile, sia a livello consolidato, sia a livello di singole famiglie prodotto – il fatturato aftermarket, inteso come fatturato della filiera IAM, ovvero dei produttori di componenti verso il mondo della distribuzione IAM, registra una crescita dell’11,6% nel 2023 rispetto all’anno precedente, che aveva chiuso in rialzo del 7,8% rispetto al 2021.

L’incremento più significativo è avvenuto nel primo trimestre (+13,6%). Variazione positiva a due cifre anche nel terzo (+13,2%) e nel quarto (+10,7%), mentre nel secondo trimestre il rialzo è risultato più contenuto (+8,6%).

Guardando all’andamento delle singole famiglie prodotto, tutte e cinque presentano una variazione positiva. L’aumento in assoluto più rilevante è stato quello dei componenti undercar (+28,3%) – che avevano chiuso il 2022 a +10,9% - ma hanno riportato un incremento a doppia cifra anche i componenti motore (+13,9%), a +11,6% nel 2022, e i componenti di carrozzeria e abitacolo (+10,4%), che avevano registrato un aumento del 10,9% nel 2022, mentre il rialzo è stato più contenuto per i componenti elettrici ed elettronici (+8,3%), dopo il +4,5% del 2022, e per i materiali di consumo (+5,7%), che avevano chiuso il 2022 a +5,2%.

|

BAROMETRO AFTERMARKET ANFIA – 2023 |

|

| FAMIGLIE PRODOTTO | VAR% FATTURATO 2023/2022 |

| Componenti Motore | +13,93 |

| Componenti Undercar | +28,35 |

| Componenti Carrozzeria e Abitacolo | +10,44 |

| Materiali di Consumo | +5,74 |

| Componenti Elettrici e Elettronici | +8,35 |

| TOTALE | +11,58 |

Nel 2023, il mercato auto italiano ha totalizzato circa 1,57 milioni di immatricolazioni, ovvero il 18,9% in più rispetto al 2022. I volumi, tuttavia, sono rimasti distanti dai livelli del 2019, anno pre-pandemia, risultando inferiori del 18,3%.

In tema di alimentazioni, nel 2023 la quota di penetrazione delle vetture diesel si è ulteriormente ridotta, passando dal 19,6% dell’anno precedente al 17,5%, ma si è registrato un incremento del 5,9% dei volumi immatricolati, che erano invece risultati in calo del 20,1% nel 2022. Anche per le auto a benzina, nel 2023, le vendite sono cresciute del 22,4%, attestandosi a quota 28,6% (27,8% nel 2022, quando i volumi erano calati del 16,3%). Le auto elettrificate detengono una quota di mercato del 44,8% (42,9% nel 2022). Tra queste, le vetture ibride mild e full, in crescita del 25,4% nell’anno, rappresentano il 36,1% delle vendite (34% nel 2022), mentre l’8,6% (stessa quota del 2022) è rappresentato dalle ricaricabili (PHEV e BEV), con vendite in crescita del 18,9%. Sia le auto ibride plug-in (PHEV) che le vetture elettriche (BEV) vedono un rialzo dei volumi nel 2023, rispettivamente del 6,8% (con una quota del 4,4%) e del 34,8% (con una quota del 4,2%). Le auto a GPL, infine, detengono il 9,1% del mercato, con volumi in crescita del 20,3% e, fanalino di coda, le vetture a metano appena lo 0,1% del mercato, con una flessione delle immatricolazioni dell’82,4%.

La rimodulazione della misura dell’ecobonus ufficialmente annunciata al Tavolo Sviluppo Automotive del MIMIT, attualmente in attesa del DPCM che la renderà effettiva, punta su l’aumento degli importi unitari per l’acquisto delle auto elettriche, sulla progressività del bonus in funzione della classe Euro del veicolo rottamato e sull’estensione degli incentivi a tutte le persone giuridiche con l’eccezione dei concessionari per spingere l’acquisto delle nuove tecnologie green nell’ottica di una decarbonizzazione e un rinnovo del parco più rapidi – ad oggi, nonostante l’aumento dei volumi, la quota delle auto elettriche vendute nel nostro Paese (4,2%) è decisamente più bassa rispetto a quella dei maggiori Paesi UE, intorno al 15%.

Il mercato delle auto usate, al netto delle minivolture ai concessionari, ha chiuso il 2023 in crescita del 10,8% rispetto al 2022.

“Con una percentuale di crescita simile nel primo (+11,2%) e nel secondo semestre (+12%), il 2023 è il terzo anno consecutivo di crescita del fatturato italiano dei ricambi automotive dopo lo shock della pandemia – afferma Massimo Pellegrino, Coordinatore della Sezione Aftermarket del Gruppo Componenti ANFIA.

Nonostante l’andamento positivo del mercato delle auto nuove, infatti, l’età media del parco circolante in Italia resta alta – a fine 2022 era di 12 anni e 6 mesi, con il 59,2% delle vetture sopra i 10 anni di anzianità[1] – e i ritmi di rinnovo piuttosto bassi, complice anche una congiuntura economica poco favorevole e una dinamica inflattiva che erodono il potere d’acquisto dei consumatori. Le attività di officina, a detta degli operatori[2], hanno evidenziato un trend positivo nei primi 9 mesi del 2023 e le previsioni per l’ultima parte dell’anno sono in linea con questa tendenza. Inoltre, anche una generalizzata crescita dei prezzi nell’arco dei 12 mesi ha contribuito a sostenere il rialzo del fatturato della filiera IAM.

Il 2023 è anche l’anno in cui le istituzioni europee hanno approvato il regolamento che detta lo stop alla vendita delle auto con motore endotermico al 2035, anche se ancora molte incognite accompagnano il percorso di questa transizione all’elettrificazione, tra il ruolo incerto che verrà attribuito agli e-fuel, le elezioni europee dell’anno corrente e revisione a medio termine del regolamento nel 2026, quando si dovrà valutare lo stato dell’arte della rete di ricarica in UE, il market uptake maturato dalle auto a zero emissioni e l’impatto della transizione sull’occupazione nella filiera della mobilità.

In riferimento all’aftermarket, oggi la maggior parte degli interventi sulle auto ricaricabili rientra nel mondo delle garanzie e quindi delle reti autorizzate. Il network degli autoriparatori indipendenti, tuttavia, è chiamato a prepararsi ed ad investire in nuove attrezzature, soprattutto in relazione ai servizi specifici per il pacco batterie. Accanto alla diffusione delle nuove tecnologie green, l’affermazione del trend della mobilità connessa e della mobility-as-a-service, spinge gli operatori verso una sempre maggiore integrazione tra i canali della vendita, assistenza, distribuzione ricambi e fornitura di servizi, nella prospettiva di ricoprire, a tendere, il ruolo di provider a tuttotondo di ricambi, servizi e informazioni verso tutte le categorie di clienti (privati, partite IVA, flotte ed istituzioni), andando incontro alle loro accresciute esigenze di efficienza e flessibilità”.

Per maggiori informazioni sulle aziende della Sezione ANFIA-Aftermarket e sulle attività ad essa correlate: www.anfia.it/it/aftermarket.

[1] Fonte: ACI

[2] Fonte: Osservatorio Autopromotec