L’andamento negativo del mercato si affianca ad una situazione industriale che diventa sempre più critica. Necessario definire strumenti straordinari di supporto alle politiche passive del lavoro e far partire entro inizio 2025 le misure prioritarie identificate e condivise al Tavolo automotive per ridurre i gap di competitività delle produzioni nazionali.

Torino, 1° ottobre 2024 – A settembre 2024, il mercato italiano dell’auto totalizza 121.666 immatricolazioni, con un calo del 10,7%[1] rispetto a settembre 2023, che aveva totalizzato 136.316 unità.

Nei primi nove mesi del 2024 i volumi complessivi si attestano a 1.202.122 unità, con una crescita del 2,1% rispetto a gennaio-settembre 2023.

A settembre il mercato auto italiano resta in flessione a doppia cifra (-10,7%), confermando la caduta delle immatricolazioni del mese precedente (-13,4% ad agosto). Il trend negativo di questi ultimi due mesi ci porta a dover rivedere a ribasso le previsioni di chiusura per il 2024, scendendo da una stima di 1.624.000 unità a 1.555.000 (circa -0,8% rispetto al 2023).

L’andamento negativo del mercato si affianca ad una situazione industriale che diventa sempre più critica.

Accogliamo con favore la proposta del Ministro delle Imprese e del Made in Italy Adolfo Urso di anticipare al 2025 le clausole di revisione dei target CO2 sia dei veicoli leggeri che dei veicoli pesanti e di adottare un piano europeo automotive, ma la filiera italiana necessita anche di interventi immediati.

C’è urgente bisogno di definire misure straordinarie di supporto alle politiche passive del lavoro perché gli strumenti ordinari non sono più sufficienti per molte aziende della filiera, con il concreto rischio di perdita di posti di lavoro. E’ necessario, inoltre, far partire entro inizio 2025 le misure prioritarie identificate e condivise da imprese, sindacati e territori al Tavolo automotive per ridurre i gap di competitività delle produzioni nazionali.

Roberto Vavassori, Presidente di ANFIA

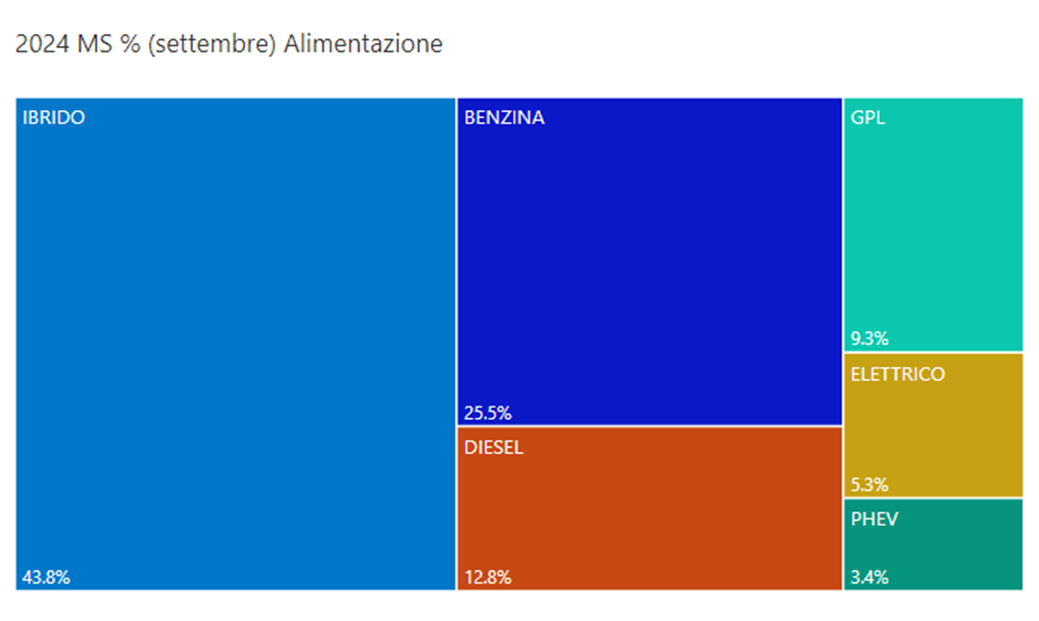

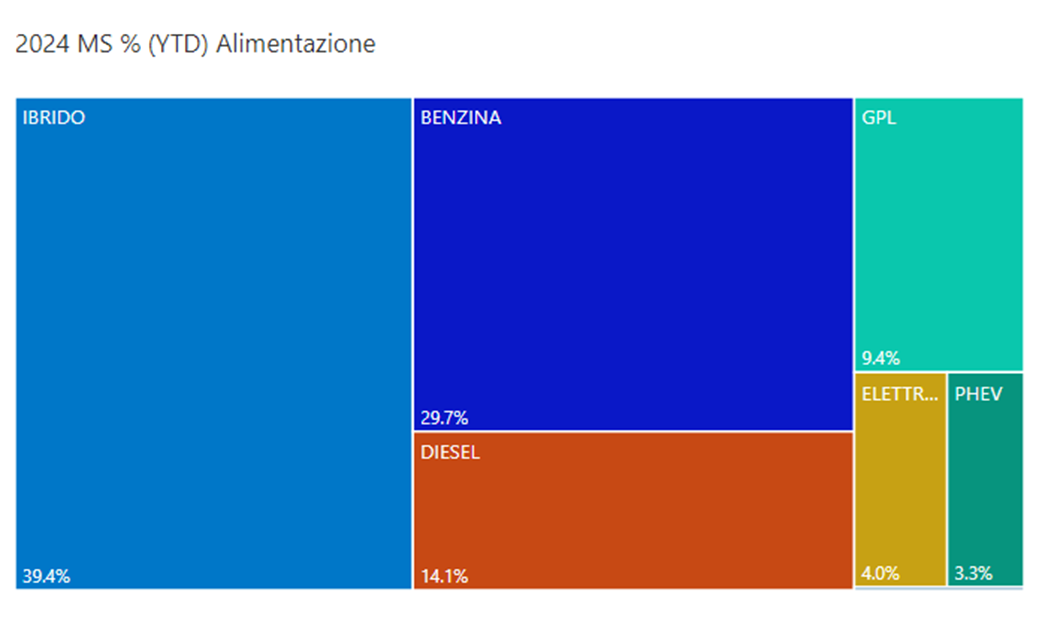

Analizzando nel dettaglio le immatricolazioni per alimentazione[2], le autovetture a benzina vedono il mercato di settembre in calo del 23,3%, con quota di mercato al 25,5%; allo stesso modo, le diesel calano del 24,9% con quota al 12,8%. Nel cumulato dei primi nove mesi del 2024, le immatricolazioni di auto a benzina aumentano del 6,3% e quelle delle auto diesel calano del 21,8%, rispettivamente con quote di mercato del 29,7% e del 14,1%.

Le auto ad alimentazione alternativa rappresentano, nel solo mese di settembre, il 61,7% del mercato, con volumi pressoché stabili (-0,1% rispetto a quelli di settembre 2023). Nel cumulato, crescono dell’8,2% con una quota del 56,3%. Tra queste, le autovetture elettrificate rappresentano il 52,4% del mercato di settembre e il 46,8% del cumulato, in calo dello 0,6% nel mese e in crescita dell’8,4% nei nove mesi.

Nel dettaglio, le ibride non ricaricabili diminuiscono dell’1% nel mese con una quota del 43,8%; nel cumulato crescono del 12,8% con una quota del 39,4%.

Le immatricolazioni di autovetture ricaricabili (BEV e PHEV) aumentano dell’1,5% a settembre e rappresentano l’8,6% del mercato del mese (a settembre 2023 era del 7,6%); nel cumulato calano del 10,5% e hanno una quota del 7,3% (in calo di 1,0 punti percentuali rispetto al cumulato dei primi nove mesi del 2023).

Le auto elettriche (BEV) hanno una quota del 5,3% nel mese e del 4% nel cumulato, le vendite aumentano del 30% a settembre e del 5,4% nel cumulato. Le ibride plug-in calano del 24,5% a settembre e del 24,2% nei nove mesi. Esse rappresentano il 3,4% delle immatricolazioni del singolo mese e il 3,3% del totale da inizio anno.

Infine, le autovetture a gas rappresentano il 9,3% dell’immatricolato di settembre, quasi interamente composto da autovetture Gpl (che sono in crescita: +3,5% nel mese). La quota delle autovetture a metano è ormai marginale (a settembre sono solo 9 le vetture immatricolate); nel cumulato calano del 5,8%. Da inizio anno le Gpl crescono del 7,3%; insieme, nei nove mesi, le due alimentazioni costituiscono il 9,5% del mercato.

Nel cumulato dei nove mesi, Fiat Panda, Lancia Ypsilon e Fiat 500 ibride occupano, rispettivamente la prima, terza ed ottava posizione tra le autovetture mild/full hybrid. Tra le PHEV, Jeep Renegade risulta al nono posto nei nove mesi. Tra le elettriche, Jeep Avenger è il quarto modello più venduto dopo Tesla Model 3 e Model Y e Volvo EX30, seguito da Fiat 500 al quinto posto.

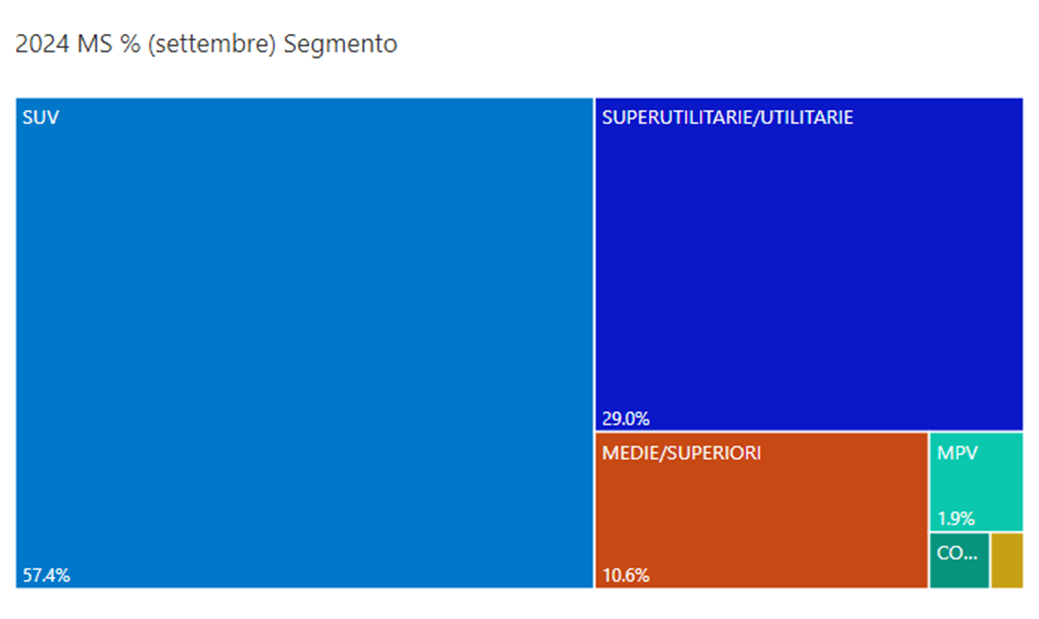

In riferimento al mercato per segmenti, nel mese di settembre le autovetture utilitarie e superutilitarie rappresentano il 29% del mercato, con volumi in calo del 26,1% rispetto a quelli di settembre scorso.

Le auto dei segmenti medi hanno una quota del 10,6% a settembre, con un mercato in calo del 5,2% rispetto allo stesso mese del 2023.

I SUV hanno una quota di mercato pari al 57,4%, con volumi in calo del 3,7% rispetto a settembre 2023. Nel dettaglio, i SUV piccoli rappresentano l’11,6% del mercato del mese (+12,7% rispetto a settembre 2023), i SUV compatti il 28,2% (-15,1%) e i SUV medi l’11,3% (+7,9%), mentre le vendite di SUV grandi sono il 6,4% del totale (+11,4%). Il 18,5% dei SUV venduti nel mese di settembre è di un brand del Gruppo Stellantis.

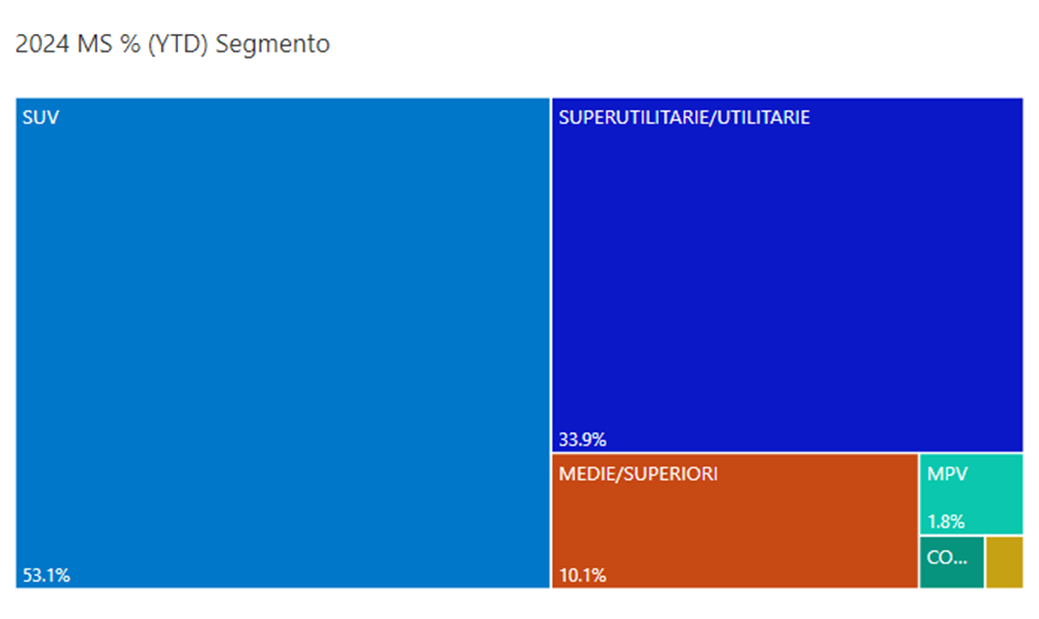

Nei primi nove mesi del 2024, utilitarie e superutilitarie hanno una quota del 33,9% (+8,6% rispetto allo stesso periodo del 2023). Il modello più venduto della categoria rimane Fiat Panda. Del gruppo Stellantis si trovano nella Top Ten del cumulato anche Lancia Ypsilon al terzo posto, Citroen C3 al quarto, Peugeot 208 al settimo, Opel Corsa all’ottavo e, infine, Fiat 500 al nono.

Le autovetture medie (segmenti C, D ed E) hanno una quota del 10,1% (-5,1%) nel cumulato. In classifica, al nono posto, Fiat Tipo a rappresentare il Gruppo Stellantis.

I SUV, in calo dell’1,5%, detengono una quota del 53,1% nel cumulato. Continua l’ottima performance di Jeep Avenger che è prima nella top ten dei SUV piccoli con oltre 30.100 unità immatricolate da inizio anno. Stellantis è presente nella top ten con Citroen C3 Aircross al quarto posto, Opel Mokka al sesto e Fiat 600 al nono.

Tra i SUV compatti, Peugeot 2008 è la sesta auto più venduta del segmento, seguita da Jeep Compass al nono posto.

Alfa Romeo Tonale, tra i SUV medi, chiude i nove mesi al terzo posto, dietro a Kia Sportage e a Volkswagen Tiguan. Presente nella classifica del cumulato, anche Alfa Romeo Stelvio, al decimo posto.

Infine, sempre marginale è la quota di Monovolumi e Multispazio (1,8% nel cumulato, in crescita del 49,1%).

*in verde scuro le combi e in oro le lusso/sportive

Secondo l’indagine ISTAT, a settembre si stima un aumento sia dell’indice del clima di fiducia dei consumatori (base 2010=100), che passa da 96,1 a 98,3, sia dell’indice composito del clima di fiducia delle imprese (Iesi), da 94,7 a 95,7.

In riferimento al clima di fiducia dei consumatori, l’indice relativo all’opportunità attuale all’acquisto di beni durevoli, tra cui l’automobile, risulta in crescita rispetto ad agosto (da -70,5 a -62,8).

Secondo le stime preliminari ISTAT, a settembre l’indice nazionale dei prezzi al consumo registra un calo dello 0,2% su base mensile e aumenta dello 0,7% su base annua (da +1,1% del mese precedente). La decelerazione del tasso d’inflazione si deve principalmente ai prezzi dei Beni energetici, sia regolamentati (da +14,3% a +10%) sia non regolamentati (da -8,6% a -11%) e, in misura minore, al rallentamento dei prezzi dei Servizi ricreativi, culturali e per la cura della persona (da +4,5% a +4,0%) e di quelli dei Servizi relativi ai trasporti (da +2,9% a +2,5%).

Nell’ambito degli Energetici non regolamentati, pesa l’ampliamento della flessione dei prezzi del Gasolio per mezzi di trasporto (da -5,8% a -12,6%; -3,4% il congiunturale), del Gasolio per riscaldamento (da -5,7% a -11,9%; -2,9% sul mese) e della Benzina (da -5,3% a -10,3; -3,2 da agosto), solo in parte compensato dalla ripresa dei prezzi di Gas di città e gas naturale mercato libero (da -13,4% a -11,4%) e di Energia elettrica mercato libero (da -17,4% a -16,3%).

Il Gruppo Stellantis, nel complesso, totalizza nel mese 29.489 immatricolazioni (-33,9%), con una quota di mercato del 24,2%.

Nei primi nove mesi dell’anno, le immatricolazioni complessive ammontano a 366.509 unità (-6%), con una quota di mercato del 30,5%.

Sono quattro i modelli del Gruppo Stellantis nella top ten di settembre, con Fiat Panda stabile in testa alla classifica (6.989 unità), seguita, al terzo posto, da Jeep Avenger (3.958), e, al quarto, da Peugeot 208 (3.190), che recupera due posizioni rispetto alla classifica del mese precedente. Infine, al nono posto si colloca Opel Corsa (2.515).

Il mercato di DR Automobiles, coi suoi marchi DR, EVO, Sportequipe e ICH-X, registra una crescita del 26,7% nel mese, mentre cala del 20,7% nel cumulato. Il Costruttore molisano costituisce l’1,8% del mercato di settembre e l’1,6% nei primi nove mesi del 2024.

Per finire, il mercato dell’usato totalizza 443.993 trasferimenti di proprietà al lordo delle minivolture a concessionari a settembre 2024, il 4% in più rispetto a settembre 2023. Nei primi nove mesi del 2024, i trasferimenti di proprietà sono 3.992.984, in crescita del 6,1% rispetto allo stesso periodo del 2023.

[1] Secondo i dati pubblicati oggi dal Ministero delle Infrastrutture e dei Trasporti

[2] Dati provvisori