L'onda lunga dell'inflazione unitamente ai tassi di interesse ancora elevati per finanziare l'acquisto di un nuovo veicolo pesano negativamente sul desiderio dei consumatori di cambiare vettura. Siamo di fronte ad un insieme di fattori che ci distanziano, quindi, dagli ambiziosi obiettivi - dichiarati anche recentemente nel PNIEC - necessari a raggiungere i target europei di decarbonizzazione della mobilità.

Torino, 2 settembre 2024 – Ad agosto 2024, il mercato italiano dell’auto totalizza 69.121 immatricolazioni, con un calo del 13,4%[1] rispetto ad agosto 2023, che aveva totalizzato 79.787 unità.

Nei primi otto mesi del 2024 i volumi complessivi si attestano a 1.080.447 unità, con una crescita del 3,8% rispetto a gennaio-agosto 2023.

Dopo il rallentamento della crescita di luglio (+4,7%), ad agosto 2024 il mercato auto italiano inverte la tendenza e registra un calo a doppia cifra (-13,4%), complice anche un giorno lavorativo in meno rispetto ad agosto 2023 (21 giorni contro 22).

Dopo il buon risultato degli incentivi della fascia emissiva 0-20 g/Km di CO2, immediatamente esauriti a giugno, e lo smaltimento, nel mese di luglio, delle code immatricolative legate a queste prenotazioni di auto BEV, nelle altre due fasce (21-60 e 61-135 g/Km di CO2) le prenotazioni stanno procedendo a ritmi più lenti, in particolare ad agosto che è tradizionalmente un mese dai bassi volumi.

Inoltre, l'onda lunga dell'inflazione unitamente ai tassi di interesse ancora elevati per finanziare l'acquisto di un nuovo veicolo pesano negativamente sul desiderio dei consumatori di cambiare vettura – come conferma anche il calo registrato sia a luglio che ad agosto (da -69,9 a -70,5) dall’indice ISTAT relativo all’opportunità attuale all’acquisto di beni durevoli, tra cui l’automobile e la contrazione riportata nel mese dalle transazioni relative ai veicoli usati.

Siamo di fronte ad un insieme di fattori che ci distanziano, quindi, dagli ambiziosi obiettivi - dichiarati anche recentemente nel PNIEC - necessari a raggiungere i target europei di decarbonizzazione della mobilità.

Roberto Vavassori, Presidente di ANFIA

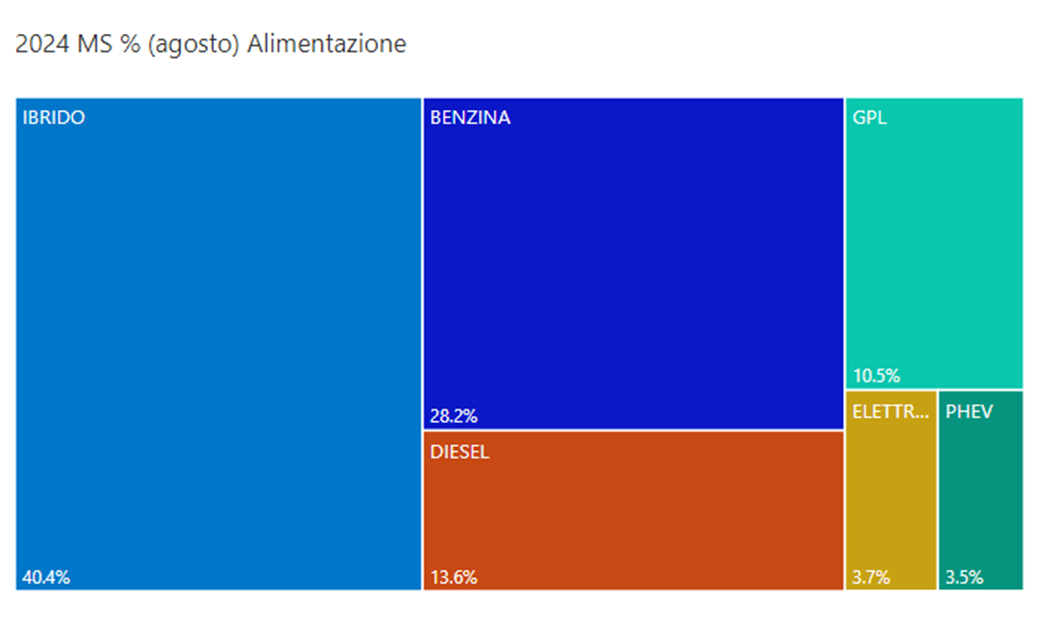

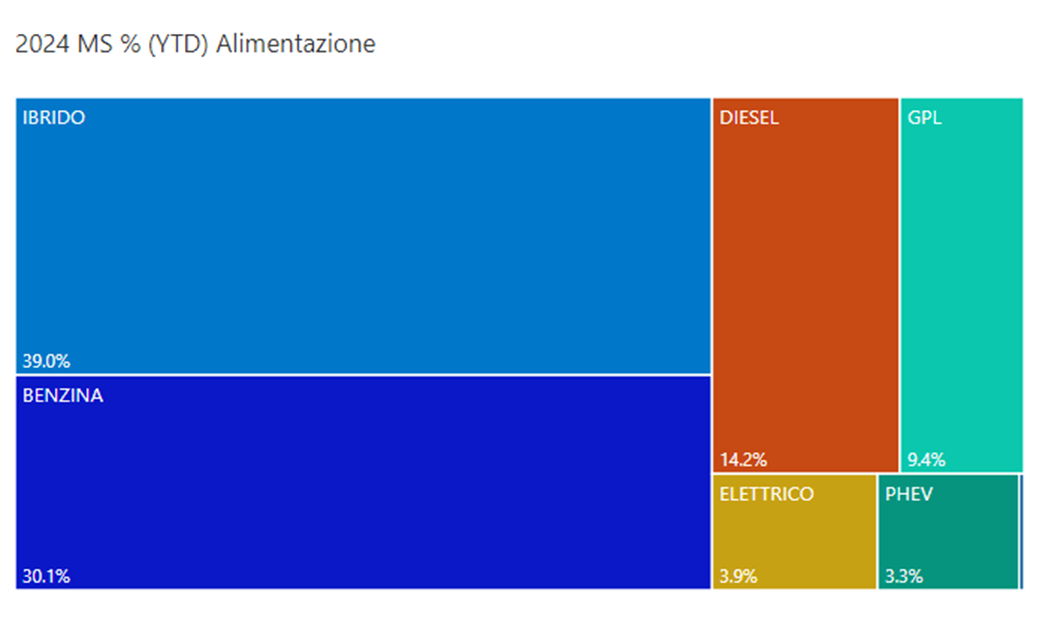

Analizzando nel dettaglio le immatricolazioni per alimentazione[2], le autovetture a benzina vedono il mercato di agosto in calo del 18,8%, con quota di mercato al 28,2%; allo stesso modo, le diesel calano del 29% con quota al 13,6%. Nel cumulato dei primi otto mesi del 2024, le immatricolazioni di auto a benzina aumentano del 10,4% e quelle delle auto diesel calano del 21,5%, rispettivamente con quote di mercato del 30,1% e del 14,2%.

Le auto ad alimentazione alternativa rappresentano, nel solo mese di agosto, il 58,1% del mercato, con volumi in calo del 5,4% rispetto a quelli di agosto 2023. Nel cumulato, crescono del 9,3% con una quota del 55,7%. Tra queste, le autovetture elettrificate rappresentano il 47,6% del mercato di agosto e il 46,9% del cumulato, in calo del 4,9% nel mese e in crescita del 9,7% negli otto mesi.

Nel dettaglio, le ibride non ricaricabili incrementano del 2,5% nel mese con una quota del 40,4%; nel cumulato crescono del 14,8% con una quota del 39%.

Le immatricolazioni di autovetture ricaricabili (BEV e PHEV) decrementano del 36,1% ad agosto e rappresentano il 7,2% del mercato del mese (ad agosto 2023 era del 9,2%); nel cumulato calano dell’ 11,9% e hanno una quota del 7,2% (in calo di 1,5 punti percentuali rispetto al cumulato dei primi otto mesi del 2023).

Le auto elettriche (BEV) hanno una quota del 3,7% nel mese e del 3,9% nel cumulato, le vendite calano del 36,1% ad agosto e incrementano del 2,4% nel cumulato. Le ibride plug-in calano del 27,1% ad agosto e anche nel cumulato (-24,2% nei otto mesi). Esse rappresentano il 3,5% delle immatricolazioni del singolo mese e il 3,3% del totale da inizio anno.

Infine, le autovetture a gas rappresentano il 10,5% dell’immatricolato di agosto, quasi interamente composto da autovetture Gpl (che sono in calo: -7,1% nel mese). Pur essendo la quota delle autovetture a metano ormai marginale, (ad agosto sono solo 3 le vetture immatricolate) nel mese calano del 95,6%. Nel cumulato, le alimentate a metano aumentano dell’1,2% e le GPL crescono del 7,7%; insieme, negli otto mesi, le due alimentazioni costituiscono il 9,4% del mercato.

Nel cumulato degli otto mesi, Fiat Panda, Lancia Ypsilon e Fiat 500 ibride occupano rispettivamente la prima, terza e sesta posizione tra le autovetture mild/full hybrid. Tra le PHEV, Jeep Renegade risulta al decimo posto negli otto mesi. Tra le elettriche, Jeep Avenger risulta il quarto modello più venduto dopo Tesla Model 3 e Model Y e Volvo EX30, seguito da Fiat 500 al quinto posto.

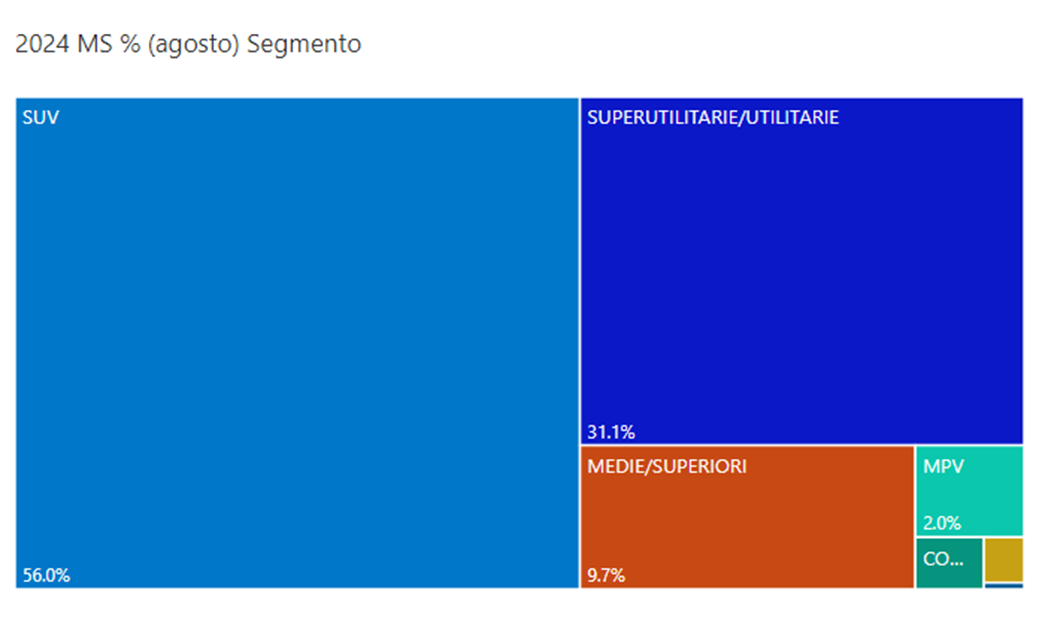

In riferimento al mercato per segmenti, nel mese di agosto le autovetture utilitarie e superutilitarie rappresentano il 31,1% del mercato, con volumi in calo del 19,3% rispetto a quelli di agosto scorso.

Le auto dei segmenti medi hanno una quota del 9,7% ad agosto, con un mercato in calo del 25,1% rispetto allo stesso mese del 2023.

I SUV hanno una quota di mercato pari al 56%, con volumi in calo del 9,2% rispetto ad agosto 2023. Nel dettaglio, i SUV piccoli rappresentano il 10,8% del mercato del mese (+4,3% rispetto ad agosto 2023), i SUV compatti il 29,5% (-14,6%) e i SUV medi il 10,3%

(-5,8%), mentre le vendite di SUV grandi sono il 5,5% del totale (-7%). Il 18,6% dei SUV venduti nel mese di agosto è di un brand del Gruppo Stellantis.

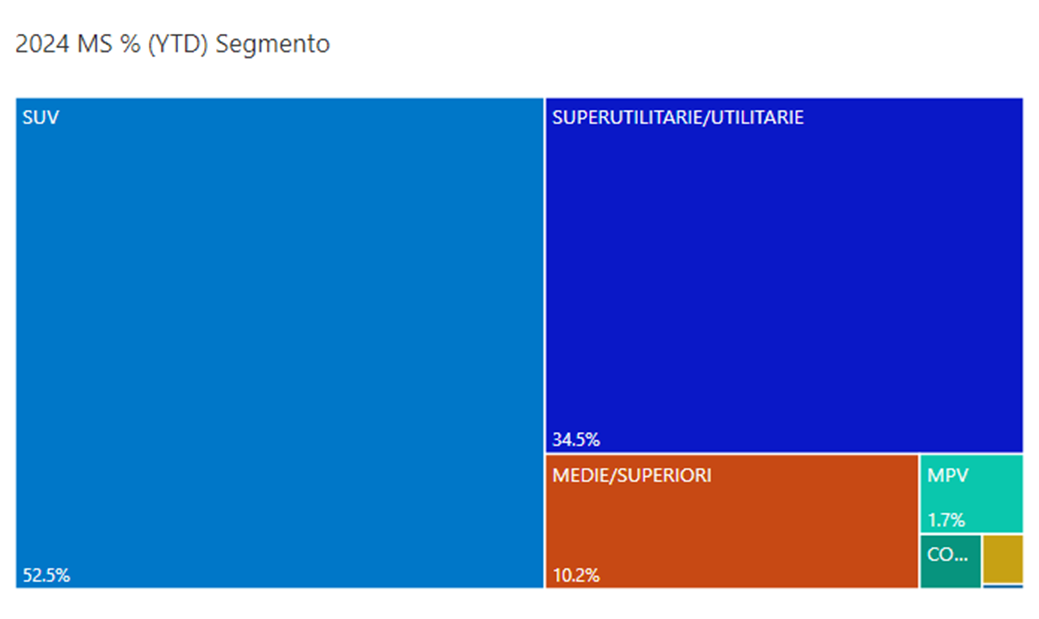

Nei primi otto mesi del 2024, utilitarie e superutilitarie hanno una quota del 34,5% (+13,6% rispetto allo stesso periodo del 2023). Il modello più venduto della categoria rimane Fiat Panda. Del gruppo Stellantis si trovano nella top ten del cumulato anche Lancia Ypsilon al terzo posto, Citroen C3 al quarto, Peugeot 208 al settimo, Opel Corsa all’ottavo, e, infine, Fiat 500 al nono.

Le autovetture medie (segmenti C, D ed E) hanno una quota del 10,2% (-5,2%) nel cumulato. In classifica al nono posto Fiat Tipo a rappresentare il Gruppo Stellantis.

I SUV, in calo dell’1,1%, detengono una quota del 52,5% nel cumulato. Continua l’ottima performance di Jeep Avenger che è prima nella top ten dei SUV piccoli con oltre 26.100 unità immatricolate da inizio anno. Stellantis è presente nella top ten con Citroen C3 Aircross al quarto posto, Opel Mokka al sesto e Fiat 600 al nono.

Tra i SUV compatti, Peugeot 2008 è la sesta auto più venduta del segmento, Fiat 500x è la nona nei otto mesi, seguita dalla Jeep Renegade al decimo posto.

L’Alfa Romeo Tonale, tra i SUV medi, chiude gli otto mesi al terzo posto, dietro a Kia Sportage e a Volkswagen Tiguan. Presente nella classifica del cumulato, anche Alfa Romeo Stelvio, al decimo posto.

Sempre più marginale la quota di Monovolumi e Multispazio (1,7% nel cumulato, in crescita del 49,5%).

*in verde scuro le combi e in oro le lusso/sportive

Secondo l’indagine ISTAT, ad agosto si stima una diminuzione dell’indice del clima di fiducia dei consumatori (base 2010=100), che passa da 98,9 a 96,1, mentre l’indice composito del clima di fiducia delle imprese (Iesi) aumenta da 94,3 a 94,7.

Secondo le stime preliminari ISTAT, ad agosto l’indice nazionale dei prezzi al consumo registra un aumento dello 0,2% su base mensile e dell’1,1% su base annua (da +1,3% del mese precedente). Il lieve rallentamento del tasso d’inflazione riflette l’ampliarsi della flessione su base tendenziale dei prezzi dei Beni energetici non regolamentati (da -6% a

-8,6%) e dei Beni durevoli (da -1,2% a -1,8%), ma anche la decelerazione dei prezzi dei Servizi relativi all’abitazione. Un sostegno alla dinamica dell’indice generale si deve invece all’accelerazione dei prezzi dei Beni energetici regolamentati (da +11,7% a +14,0%) e, in misura minore, dei Servizi relativi ai trasporti (da +2,2% a +2,9%) e dei Beni alimentari lavorati (da +1,6% a +1,8%).

Nell’ambito degli Energetici non regolamentati, pesa l’inversione di tendenza dei prezzi del Gasolio per mezzi di trasporto (da +3,1% a -5,8%; -2,2% il congiunturale), della Benzina (da +0,7% a -5,3; -1,9 da luglio) e del Gasolio per riscaldamento (da +3,1% a -5,6%), solo in parte compensata dalla flessione meno marcata dei prezzi di Gas di città e gas naturale mercato libero (da -19,7% a -13,4%) e di Energia elettrica mercato libero (da -18,2% a -17,4%).

Il Gruppo Stellantis, nel complesso, totalizza nel mese 17.228 immatricolazioni (-32,3%), con una quota di mercato del 24,9%.

Nei primi otto mesi dell’anno, le immatricolazioni complessive ammontano a 337.018 unità (-2,4%), con una quota di mercato del 31,2%.

Sono quattro i modelli del Gruppo Stellantis nella top ten di agosto, con Fiat Panda stabile in testa alla classifica (3.315 unità), seguita, al terzo posto, da Jeep Avenger (2.138), che recupera due posizioni rispetto alla classifica del mese precedente, e, al sesto, da Peugeot 208 (1.687). Infine, al nono posto si colloca Opel Corsa (1.463).

Il mercato di DR Automobiles, coi suoi marchi DR, EVO, Sportequipe e ICH-X, registra un calo del 45,4% nel mese e del 24,3% nel cumulato. Il Costruttore molisano costituisce il 2% del mercato di agosto e l’1,6% nei primi otto mesi del 2024.

Per finire, il mercato dell’usato totalizza 301.345 trasferimenti di proprietà al lordo delle minivolture a concessionari ad agosto 2024, l’1,8% in meno rispetto ad agosto 2023. Nei primi otto mesi del 2024, i trasferimenti di proprietà sono 3.548.991, in crescita del 6,3% rispetto allo stesso periodo del 2023.

[1] Secondo i dati pubblicati oggi dal Ministero delle Infrastrutture e dei Trasporti

[2] Dati provvisori